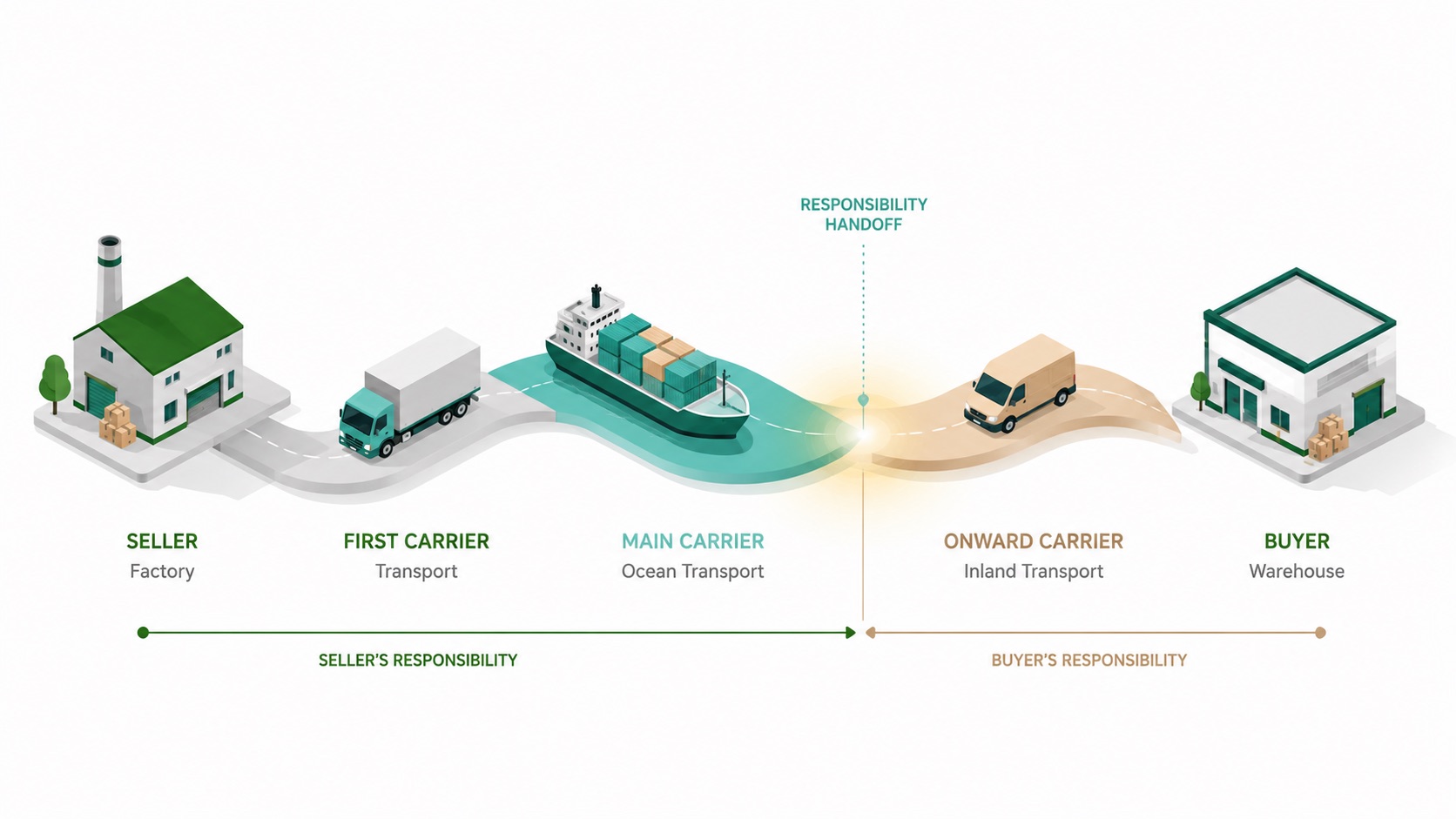

问一个进口商货物成本是多少,多数人会报出供应商的价格。这个数字几乎总是错的。等一批货运到你仓库时,它一路已经累加了运费、保险费、进口关税、进口税,以及一堆杂费。把它们全加起来,就是你的到岸成本——唯一能告诉你一款产品值不值得卖的数字。

好消息是:这个计算遵循固定的顺序。你亲手算过两三回之后,它就不再唬人了。

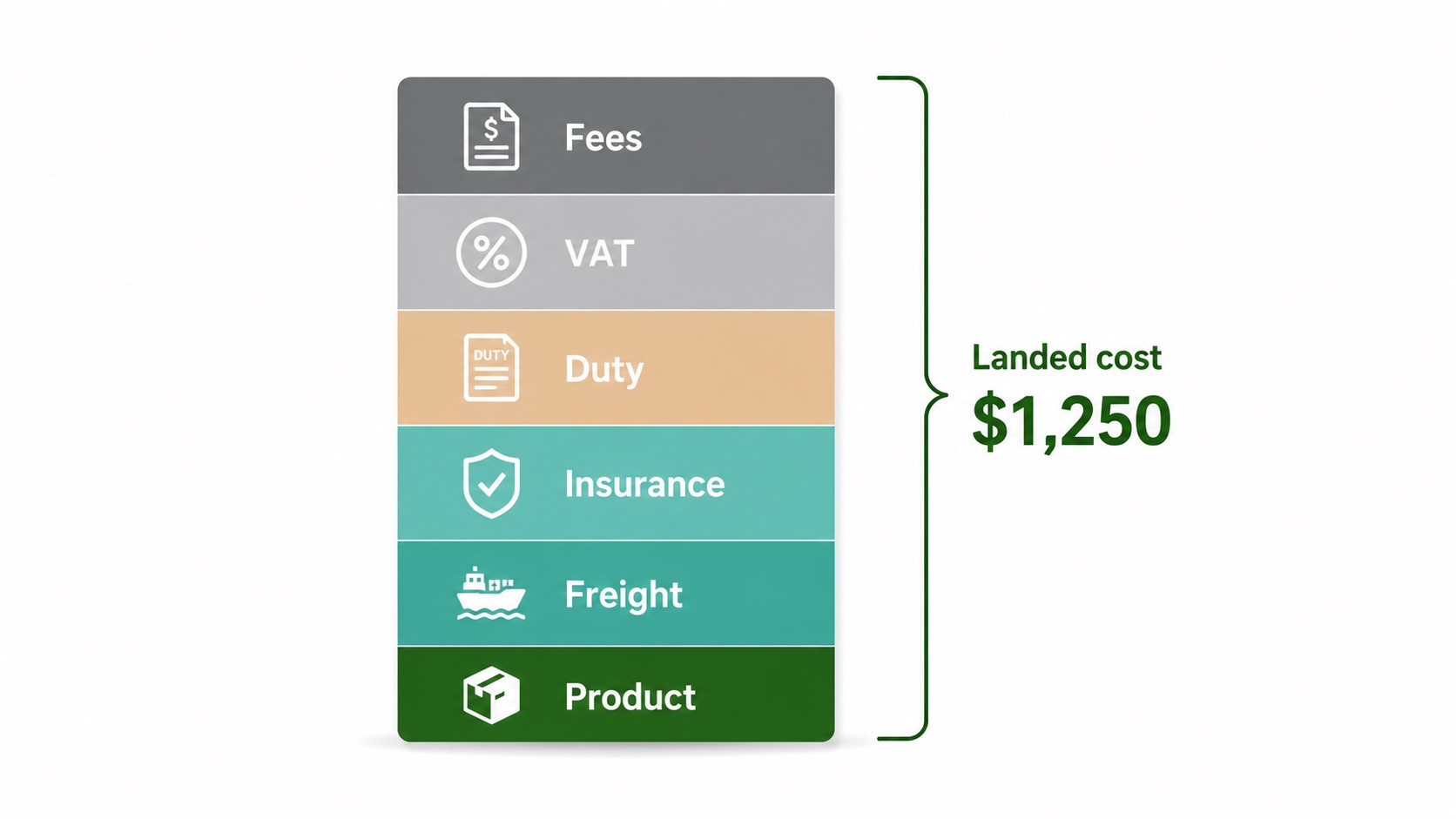

公式

到岸成本是一层一层垒起来的,每一层都建立在下面那层之上:

到岸成本 = 产品成本 + 运费 + 保险费 + 进口关税 + 进口 VAT/税 + 报关及操作费

大家最容易算错的两层是关税和 VAT,因为它们不是产品价格的百分比——而是完税价格的百分比,而完税价格里含着运费。漏掉这一点,你的估算每次都会算少。

第一步:完税价格

关税是按完税价格征收的,不是按发票价格。大多数国家采用 CIF 价格——成本、保险费加运费——也就是货物本身加上把它运到边境的费用。少数国家,比如美国,按 FOB 价格(仅货物)征税。计算之前,先弄清你的国家用哪种基础;它会改变后面的一切。

第二步:关税

关税 = 完税价格 × 你产品 HS 编码对应的税率。税率来自你所在国家的关税表,完全取决于归类是否正确。HS 编码上一行之差,就能让税率从零跳到两位数。

第三步:进口 VAT 或销售税

大多数国家接着征收 VAT——这里有个让人意外的坑:VAT 是按完税价格加上关税来计算的。你要为关税再交一道税。所以运算顺序很重要:先关税,再按这个更大的基数算 VAT。

一个完整实例

假设你要进口 500 个手机壳,每个 $8,进口到一个采用 CIF 价格、征收 20% VAT、你的 HS 编码税率为 6% 的国家。

| 项目 | 计算 | 金额 |

|---|---|---|

| 产品成本 | 500 × $8 | $4,000.00 |

| 运费 | — | $600.00 |

| 保险费 | — | $50.00 |

| 完税价格(CIF) | 4,000 + 600 + 50 | $4,650.00 |

| 进口关税 | 4,650 × 6% | $279.00 |

| 进口 VAT | (4,650 + 279) × 20% | $985.80 |

| 报关及操作费 | — | $90.00 |

| 到岸成本总计 | — | $6,004.80 |

算到单件,那个 $8 的手机壳,到岸后实际要 $12.01——比发票价高出 50%。若按 $8 给产品定价,你就是在浑然不知的情况下亏本卖货。

钱都花到哪去了

看清一笔到岸成本的构成会很有帮助。在上面的例子里,产品约占总额的三分之二;运费、关税、VAT 和各项费用占了其余。对低利润货物来说,这个"其余",正是健康经营和勉强保本之间的分水岭。

从价税 vs 从量税

你会遇到的大多数关税是从价税——按完税价格的百分比征收,比如上面的 6%。但有些货物征收的是从量税:按每单位、每升或每公斤计的固定金额,与价格无关。酒类、烟草和某些农产品常常这样计税,还有一些征收复合税,两者兼有。如果你的税则行显示类似"€0.20 per kg"这样的东西,那就是从量税——它不会因为你谈下了更低的价格就跟着缩水。

边境上还会冒出来的其他费用

关税和 VAT 是两大头,但并不总是账单的全部。视产品和国家而定,你可能还会碰到:

- 反倾销税或反补贴税——针对来自特定国家的特定货物的额外关税,有时非常高。

- 消费税——对酒类、烟草和燃油征收,在其他一切之上再加一道。

- 海关处理费——为办理报关收取的一笔小额费用(例如美国的商品处理费)。

- 码头和港口操作费——由港口而非海关收取,但同样是你到岸成本的一部分。

单看每一项都不大。合在一起,它们就是为什么一笔"6% 关税"的进口,最终到岸成本会明显高出产品价格 6% 的原因。

如何合法地少缴

关税你无法凭空免掉,但往往可以设法降低:

- 申请享受贸易协定。如果你所在国家与原产国签有自由贸易协定,一份有效的原产地证书可以把税率降到优惠水平,有时降到零。

- 精准归类。更准确的 HS 编码,有时税率比你想当然套用的那个宽泛编码更低。

- 把完税价格算对。别虚报——只计入你的估价基础按规定应当包含的部分。

快问快答

关税是在 VAT 之前还是之后征收?先关税。VAT 随后按完税价格加关税计算。

运费真的要被征税吗?在 CIF 国家,是的——运费和保险费是完税价格的一部分,而关税和 VAT 正是以此为基础的。

如果我不知道自己的税率怎么办?它绑定在你的 HS 编码上。先给产品归类,再查目的国的税率。

下单前我能估算这些吗?你应该估算。提前把你这条路线和 HS 编码的关税和税费跑一遍——taxprice.org 的计算器一次就能算完,让你在下采购单之前就看到到岸数字。